A ironia dos tempos modernos é que o ex-presidente norte-americano Donald Trump, aquele mesmo que tratava criptomoedas como ameaça e instrumento do crime organizado, agora se apresenta como paladino da liberdade financeira — e, mais do que isso, como empreendedor do setor. Lançou sua própria “TrumpCoin”, vendendo tokens digitais e NFTs temáticos por milhões de dólares, enquanto flerta descaradamente com a base libertária que idolatra o Bitcoin como antídoto ao “sistema”. Se o discurso é contraditório? Sim. Se rende votos? Também. E dinheiro? Principalmente.

Nesse mesmo tabuleiro geopolítico, onde tudo é moeda de troca (literalmente), o Pix brasileiro se tornou alvo de desconfiança por parte dos Estados Unidos. Questionamentos sobre segurança, rastreabilidade e supostos riscos de uso indevido da ferramenta vêm sendo enviados a Brasília com uma insistência que beira o incômodo. A leitura é óbvia: quando o sistema financeiro público de um país em desenvolvimento começa a funcionar bem demais — a ponto de incomodar — a reação do “mundo livre” é, no mínimo, previsível.

O Pix é revolucionário, mas incomoda. Incomoda bancos, incomoda bandeiras de cartões, incomoda fintechs oportunistas e, agora, incomoda até o governo dos EUA. Um sistema gratuito, instantâneo e de ampla inclusão financeira não combina com o script do rentismo tradicional. Não à toa, o Ministro Fernando Haddad foi categórico: privatizar o Pix está fora de cogitação. Mas talvez nem ele imagine o tamanho do rebuliço que vem por aí com o Drex.

Drex: o próximo capítulo (ainda mais assustador)

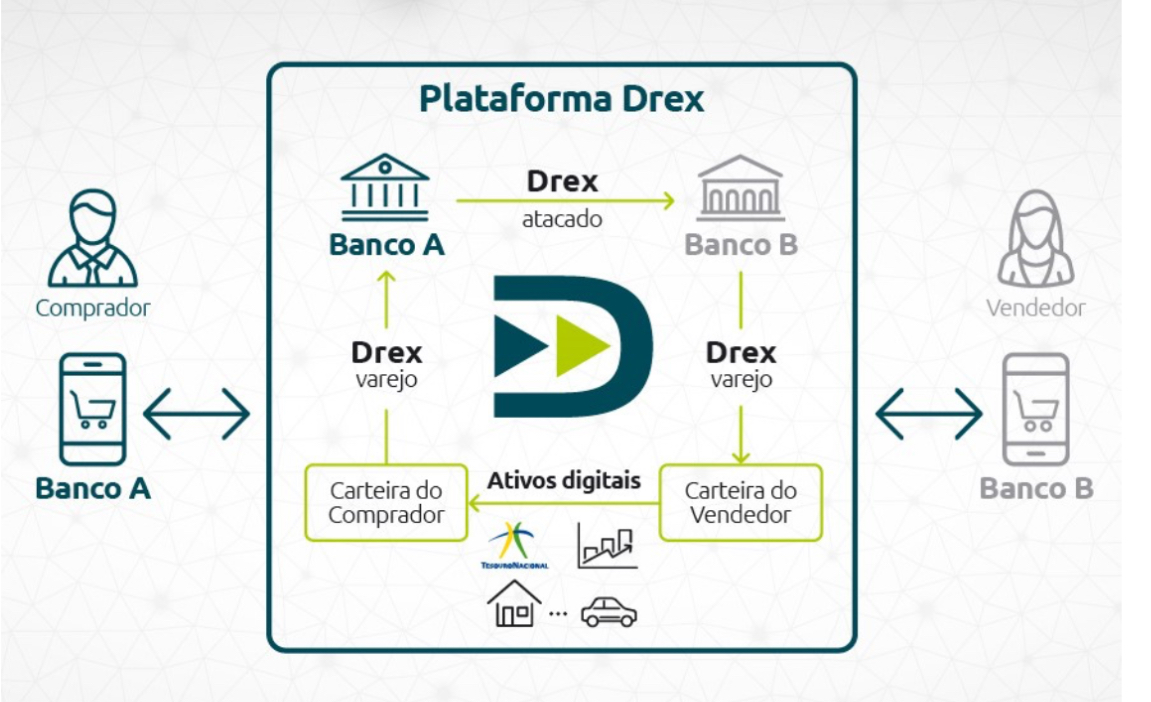

Se o Pix é a primeira cena do filme, o Drex — a versão digital do Real — promete ser o roteiro completo de uma nova era financeira no Brasil. Trata-se de uma moeda digital de banco central que não é criptomoeda como o Bitcoin, mas também não é papel-moeda como o Real de hoje. O Drex é Real, sim, mas digitalizado, programável e inserido em uma infraestrutura de blockchain permissionada desenvolvida pelo Banco Central.

E o que assusta os que já se incomodam com o Pix é justamente isso: o Drex não elimina intermediários — ele redefine o que é intermediação. Quando empresas e pessoas puderem transacionar com contratos inteligentes, fazer empréstimos automatizados, pagar impostos de forma integrada e operar ativos tokenizados — tudo isso dentro da estrutura do Drex —, o papel dos bancos, das adquirentes e dos “gatekeepers” do dinheiro muda radicalmente. Quem vive do atraso, da fricção e da burocracia vai perder espaço. E sabe disso.

O que o Drex pode fazer (e o que já está sendo feito)

Segundo o próprio Banco Central, o Drex está em fase avançada de testes no piloto regulatório, com 16 participantes autorizados e diversos casos de uso já em desenvolvimento — de registro de veículos a integração com o sistema financeiro aberto (Open Finance).

Entre as funcionalidades esperadas:

• Pagamentos instantâneos com ativos tokenizados, como imóveis ou veículos;

• Execução automática de contratos via smart contracts, reduzindo custos e litígios;

• Empréstimos colateralizados e personalizados, com lastro em ativos reais;

• Integração com tributos, possibilitando recolhimentos diretos com mais eficiência e rastreabilidade;

• Infraestrutura programável, capaz de adaptar-se a diferentes tipos de aplicações públicas e privadas.

Isso tudo com lastro 100% em Real, sob controle direto do Banco Central — diferente das criptos voláteis que encantam especuladores e desregulam mercados.

Quando o prêmio Nobel incomoda mais do que o blockchain

Não são apenas os tecnocratas de Brasília que defendem o Pix. Paul Krugman, prêmio Nobel de Economia e colunista do The New York Times, já declarou que o sistema de pagamentos brasileiro é “invejável” e um exemplo de como a tecnologia pode servir ao interesse público com eficiência e inclusão. Em suas palavras: “Os americanos deveriam aprender com o Brasil. O Pix mostra como é possível fazer pagamentos instantâneos sem recorrer à especulação ou à desregulamentação.”

Krugman é um dos críticos mais ferrenhos da retórica econômica trumpista, que, segundo ele, promove a desigualdade, ataca instituições e favorece bilionários em detrimento de políticas públicas sólidas. Não surpreende, portanto, que ele elogie um sistema como o Pix, que nasceu do setor público, é gerido por uma autarquia federal e funciona de maneira universal e gratuita — tudo o que o trumpismo financeiro abomina.

Liberdade para poucos ou acesso para muitos?

A crítica dos EUA ao Pix tem pouco a ver com segurança cibernética e muito a ver com o modelo de Estado. O Drex assusta porque materializa um conceito que muitos achavam utópico: uma moeda digital pública, estável, regulada e inclusiva. Se os países do Sul Global começam a dominar suas próprias tecnologias financeiras, o poder de barganha dos grandes emissores de moedas — como o dólar — começa a ser questionado.

Trump pode vender cripto à vontade e posar de libertário digital. Mas se o Brasil ousa inovar de maneira soberana e estatal, vem a patrulha ideológica: “não é seguro”, “não é livre”, “pode ser usado para fins escusos”. Curioso como a preocupação com liberdade e transparência some quando se trata de stablecoins privadas e bancos americanos operando derivativos opacos em paraísos fiscais.

Há um desconforto evidente em ver um país sul-americano exportando inovação pública em finanças. O Pix é só o começo. O Drex promete um novo modelo de intermediar, democratizar e descentralizar o acesso ao dinheiro de verdade — com regulação, com inclusão e com propósito. A disputa não é técnica, é política. E, nesse jogo, quem tem medo do Pix vai continuar se borrando com o Drex.

*Danilo José Santana dos Reis é Economista-Chefe da BIS Contabilidade e Negócios (www.bisnegocios.com), Perito em Economia e Finanças, Mestre em Contabilidade e Finanças.